どーも!

マルメです!

我が家は4ヶ月に一度、保有資産額を確認。

そして12月末で年間の収支結果や借金を含めた資産を確認。

簡単に言えば

我が家の総資産どうなってます?

そしてどれくらい増えてます?

ってことを2023年の1年間でどうだったのかを確認。

そして2023年の反省と2024年の作戦を立てようじゃないかということでございます。

- 三姉妹(小6・小2・年長)の父

※26年7月時点 - 夫婦ケンカ0継続中が自慢

- 家訓は【遊び心を忘れない】

- 占いによるとクソ真面目な子煩悩

- だけど笑わせることが生きがい

結果

まずは結果から。

先に言っておきますが、詳細な金額は書きません。

なんだよー!

つまんねーな!

という方にはすみません。

人の家のお金事情とか興味ありますもんね!

それは分かるので先に謝罪m(_ _)m

結果として明記するのは貯蓄率のみです。

2023年の貯蓄率は14%。

悪くはないけどめちゃくちゃ良くもない。

2022年の貯蓄率は28%。

2022年の貯蓄率が高いのは退職金をもらったから。

中小企業に勤めていたので、そんなに退職金をもらった訳ではない。

でも沖縄旅行や自転車置き場設置や妻のオンラインスクール入会など、100万円は臨時の支出があった2022年。

他にも七五三の前撮りやらMacbook購入やらユニバやら何かと支出が多かった(散財?)2022年。

なんやかんやで退職金のプラス効果はそんなになかったかなーと思っていた2022年。

退職金のプラス効果あったなーと実感している2023年。

我が家の貯蓄率の実力はそんなに高くないことがきっちりとはっきりと浮き彫りになった2023年。

来年は貯蓄率20%いきたいなー。

結果はいかつい情報の少なさで終了です。

結果の情報は同じく少ないですが、過去の記事も載せておきます。

2021年の結果

2022年の結果

フォーマット改善

毎年気になることが出てきてその都度ブラッシュアップ。

simple is best なんて言葉もありますが、ただただ、どんどん、見づらくしている可能性も・・・

そんな真実には目を向けない。

2023年終了時点までに追加したor修正した欄はこの5つ。

・貯蓄額欄

・本年-昨年の預金額差

・投資信託の購入金額

・投資信託の年間含み益

・アセットアロケーション

簡単に言えば貯蓄力の実力 & 資産保有状況 をより分かりやすくって改善です。

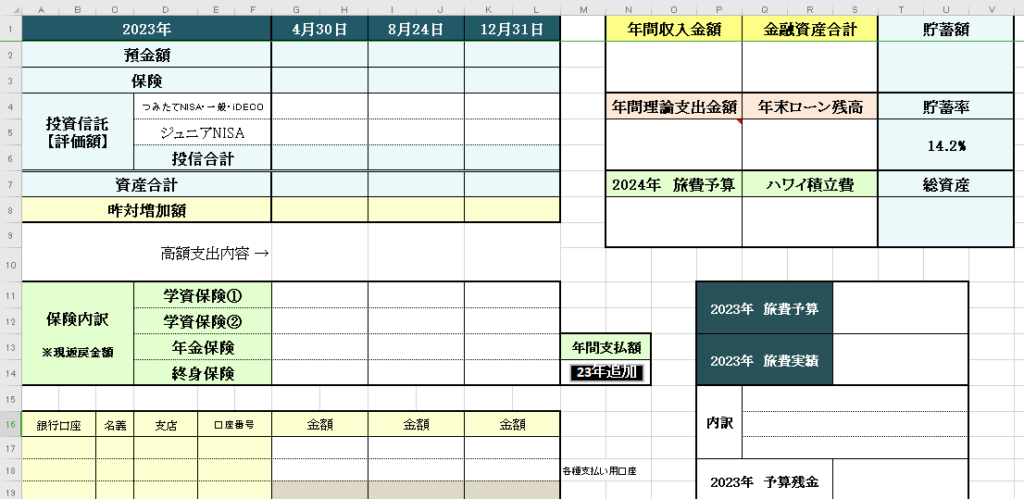

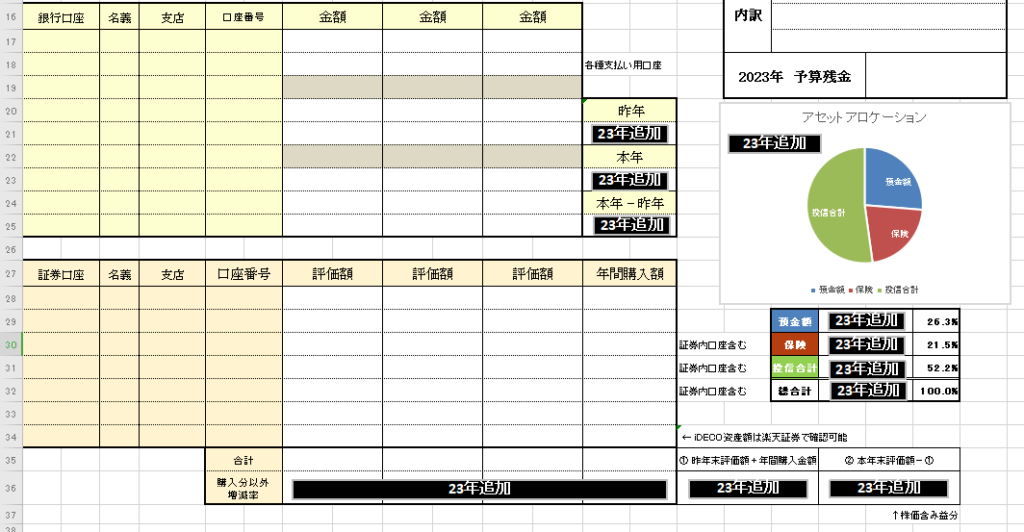

ちなみにこんなフォーマットに数字を入れて管理しています。

(「23年追加」と黒塗りしてある部分が改善点)

我が家の貯蓄率は【貯蓄額÷世帯収入(手取り)】で計算。

当たり前じゃね?

そらそう。

何が貯蓄に当たるのかと、その計算をどうするのかって部分の方が重要。

ということで我が家の貯蓄に該当させているのは

・貯蓄型保険購入金額

・投資信託購入金額

・預金増減額

を対象にして合計値を計算。

貯蓄型保険は投資を勉強する前にすでに色々と加入済み状態。

最初から知っていたら加入しなかったなのに・・・

でも過去は取り戻せない。

ってことで現状とこれからを照らし合わせ、我が家にとって何がベストかを考えて貯蓄型保険の継続を決断。

私が加入している貯蓄型保険は利回りが約1.5%。

長女が大学生になるころの決まった時期にまとまったお金が必要。

債権に投資していると思えばそこまで悪くはない。

解約すべきと思った保険は解約。

2022年までは単純に【今年の資産額合計-昨年の資産額合計】の金額を世帯収入で割って算出。

でもこれは株価が好調なら勝手に上がる。

逆に株価が不調ならめちゃくちゃ頑張っても勝手に下がる。

要は貯蓄力の実力が分からないじゃんってこと。

これは良くない。

なので、金融資産をどれだけ買ったのか。

そして金融資産を購入して預金が減ったのか。

(預金を切り崩して金融資産に振り替えただけなのか)

それを見るために預金の変化額も加味して計算する必要あり。

ということで買って増えた分と株価が上がって増えた分を見える化。

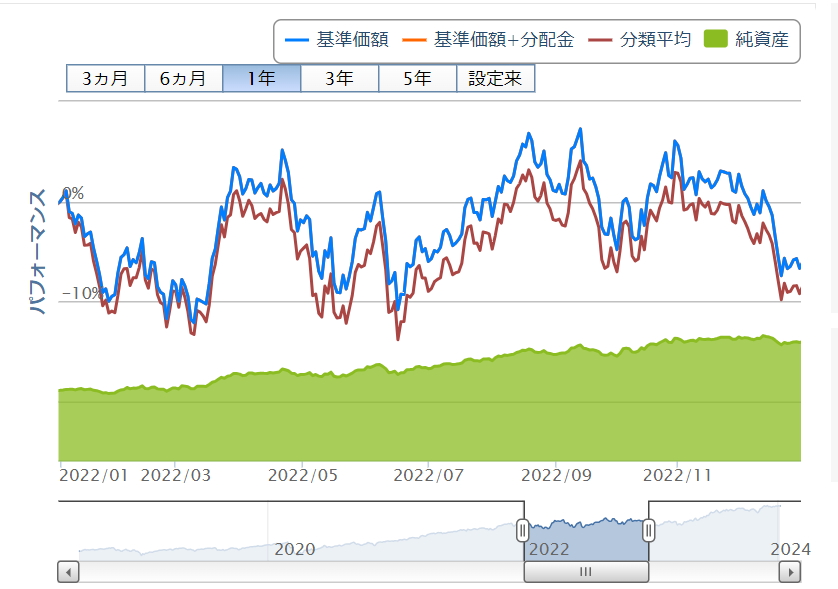

株価のチャート見てそりゃ資産に影響も出るわと一目瞭然。

◆2021年1月~12月のチャート

◆2022年1月~12月のチャート

◆2023年1月~12月のチャート

2021年と2023年は年始に100万円分持っていたら、何もしなくても年末には140万円に増えている状況。

2022年は逆に95万円に減っている状況。

持っている投資信託の金額が1年で40%増えることもあれば、減ることもあるのが投資。

今売ったらねってだけですが、数字を見ればきっとちょっと震える。

でもやばい震え方しなくてよい範囲でやれるのが、その人のリスクの範囲内。

株価暴落の現実が起きた時に自分がどう感じるのかも興味津々。

話を元に戻して。

買い始めの頃は保有金額も少ないので、我が家の資産全体に対しての影響は少ない。

資産の50%を投資に回しているので影響が大きくなってきた資産運用状況。

資産が増えるのはうれしいけど、「増えた」と「増やした」では違う。

「増やした」の実力をしっかり理解して家計管理と資産運用をしたい。

希望

貯蓄率は何となく20%を狙いたい。

FIREを狙っている訳でもないけど近づけるなら近づけたい。

どちらかと言えばサイドFIREしたい。

サイドFIREと言っても、バイトや副業的なことをする予定はない。

責任のあまりないポジションの正社員くらいで気楽に働くのが望み。

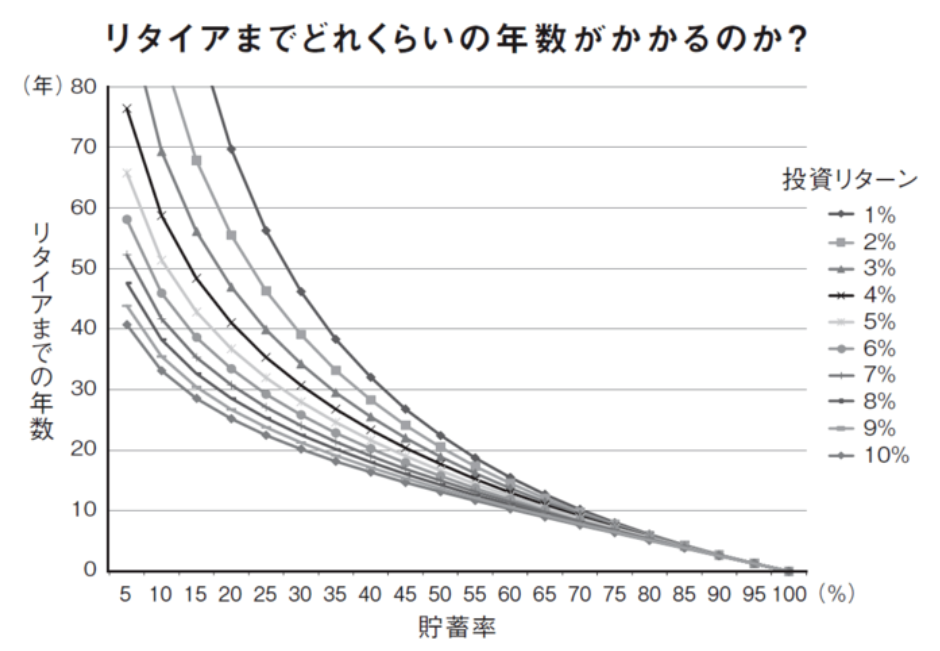

どれくらいの期間でFIREできるのか、それには貯蓄率と投資の利回りが重要。

こんなグラフが見ましてね。

グラフを詳しく知りたい方は「貯蓄率 利回り」で検索すると色々出てきます。

利回り5%の条件で見た場合、FIRE到達までの期間を見てみると

貯蓄率10%で約50年。

20%では約35年。

15年くらいの開きがある。

サイドFIREとなれば大体その半分くらいらしい。

ということは貯蓄率10%で25年。

貯蓄率20%で17〜18年。

現在42歳の私。

貯蓄率20%で定年ギリギリにサイドFIRE達成。

ってただの定年やないかい!

ってことでそれでは意味がない。

今は妻が収入アップの活動をしているので、それに期待しましょう。

実際はサイドFIREというより、我が家の資産の土台作りになるでしょう。

貯蓄率を上げることで今の世帯収入で資産をしっかり増やせる土台が出来る。

その土台ができれば妻の収入が増えてきた場合、私の収入を安心して減らす事が可能。

世帯収入の割合を変える。

世帯収入のアセットアロケーションの見直しと言ったところでしょうか。

元々は妻が家計簿を詳細につけてくれていたのが始まり。

その頃は私は家計に対してノータッチ。

お小遣いをちゃんともらえてたらOK。

後はよろしくって状態。

でも三女が生まれた2020年に私も家計管理に入り込む。

3人の娘を大学まで行かせるとしたらお金が足りるのか? ってことで急にお金の心配をし出す。

焦る私。

気にしない妻。

小心者vs楽観者。

気になる私は我が家の資産状況を確認。

そして今後の教育資金作りへの対策と確認を始めた次第でございます。

2020年までは単純に収入と支出を確認していたのみ。

収入 → 給料・子供手当・太陽光発電

支出 → 妻がつけていた家計簿から確認

2020年かは投資を始めたものの、まだまだやり始めのため影響は限定的。

ということで、割と分かりやすく貯蓄額を算出。

収入-支出ってことで。

最近は株価の変動の影響で資産が増えやすかったりそうでもなかったり。

Excel(キングジムの類似品)で資料を作成。

結局我が家の貯蓄力の実力ってどんなもんよってのが分かりにくいなーと感じた2023年。

それで上記のフォーマットの改善を実施したという運びでございます。

2024年の目標

2024年の目標としては、やっぱり貯蓄率20%に近づけようぜってこと。

簡単に言えば、支出を減らす or 収入を増やすこと。

2021年までの家計簿の支出額を見るともう少し支出は減らせそう。

ここ1年くらい財布の紐がちょっと緩んでる感はある。

私も妻も。

でも長女の学童や習い事など増えても仕方のない支出もある。

これから子供3人とも習い事やら部活の費用やら今よりも色々と出費が増えるんでしょうね。

こういうのがどんどんお金がかかるようになるってやつでしょう。

必要な世帯収入も5年後くらいには100万円ほどプラスで見込んでおかないといけませんね。

子供手当も太陽光発電の収入も10年後くらいにはなくなることを見越して考えないといけない。

そして過去より強くなった「今をもっと楽しもう」という考えから旅費予算も創設。

支出は増えるに決まってる。

でもその中でも努力できる範囲はある。

支出を減らすのみでは厳しいのは事実。

となれば、収入を増やす方も必要。

むしろこっちの比重が大きい。

私の収入はほぼ変わらない。

むしろ、減るようなことは防ぎ安定した土台を作る。

あとは妻の収入を増やせるのかがポイント。

妻は在宅で収入確保の取り組み中。

この1年でどれだけ伸ばせるのか。

でも目先に囚われて最終目標にマイナスになるのは本末転倒。

三女が小学校に入学する2027年までに年収300万円到達が目標。

まだ道半ば。

いや、スタート付近。

今年1年の成長に期待しつつ、長い目で見てベストな状態を作ってもらいましょう。

そういう話は年始に妻と共有。

家計管理で重要なこと。

家計の今を把握し、未来を見据えて対策を取ること。

そしてそのために夫婦で状況を共有し、お互いにどうすべきか考えて意見を共有する。

家計を知ることも対策を取ることも大事。

一番大事なのは夫婦でお互いに目標を共有すること。

自分たちの家族はどう生きていきたいってことと、お金は関連する。

家計の目標を共有するってことは生き方は共有するってこと。

私はそう考えております。

可能な限り、お金の心配をせずにお金を上手に使って人生を楽しむ。

私の発信で1家族でもそんな家族が増えると嬉しい限り。

そう思うならもっと細かい実践的な情報出せやって感じでしょうけども。

とにかく家計ひとつで不安にもなれば、楽しむこともできる。

少しでも不安の消して人生を楽しめることを願って。

それでは See You!

最後までお読み頂き嬉しいです。

心優しきあなたにお願いがm(_ _)m

下の【家庭・家族】をぽちっと

して頂けるとランキングが上がり

心躍り鼻の穴が膨らみます。

ブログ村サイトに飛んじゃいますが

応援して頂けると嬉しいです(*’ω’*)

にほんブログ村